SNSを通して皆様のお役に立つ情報の発信もしております。

インボイス制度を機に、振込手数料問題を解決!

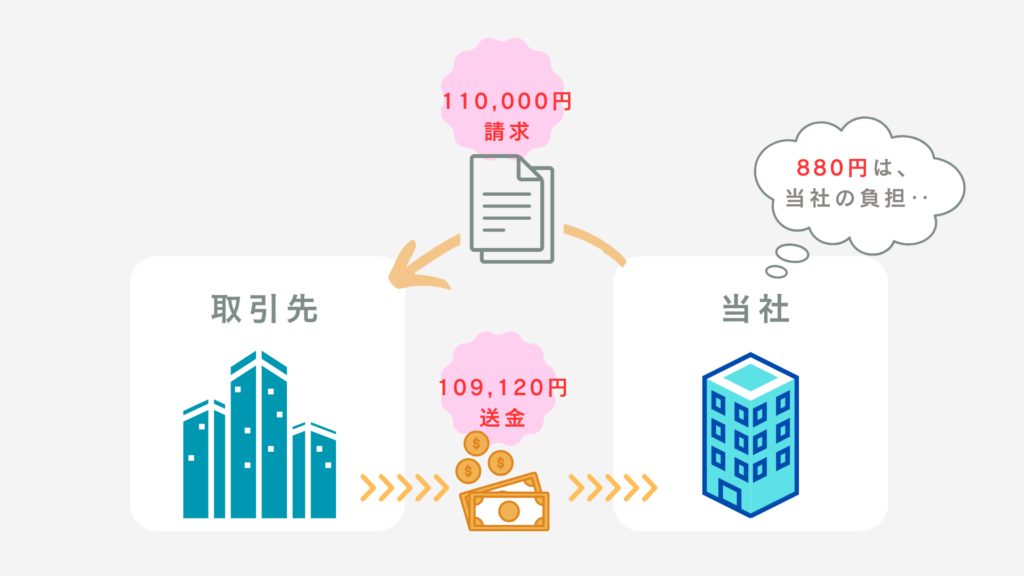

令和5年10月1日よりインボイス制度が開始し、経理担当者様は振込手数料の扱いに頭を悩ませておられると思います。 皆様の中にも請求金額から振込手数料(880円など)を差し引かれて入金を受けたことはないでしょうか? たかだか数百円であっても、散るも積もれば年間で大きな負担となります。

(クライアント様の中には、年間数百万円を負担されておられます。)

法律上、企業間取引では振り込む側が手数料負担することを原則としてますので、 勝手に手数料を差し引いて振り込む行為は厳密にいうと違反行為です。(民法484条、485条)

しかも、10/1以降は差し引かれた振込手数料についてインボイス対応をしなければならなくなるため、 今からでも売上金から振込手数料を差し引くという『悪しき慣習』をやめて頂くよう取引先へ依頼されてみては如何でしょうか?

それでは実際に、振込手数料を『相手持ち』とさせるにはどのようにしたらよいのでしょうか?

お勧めの方法をご紹介させていただきます。

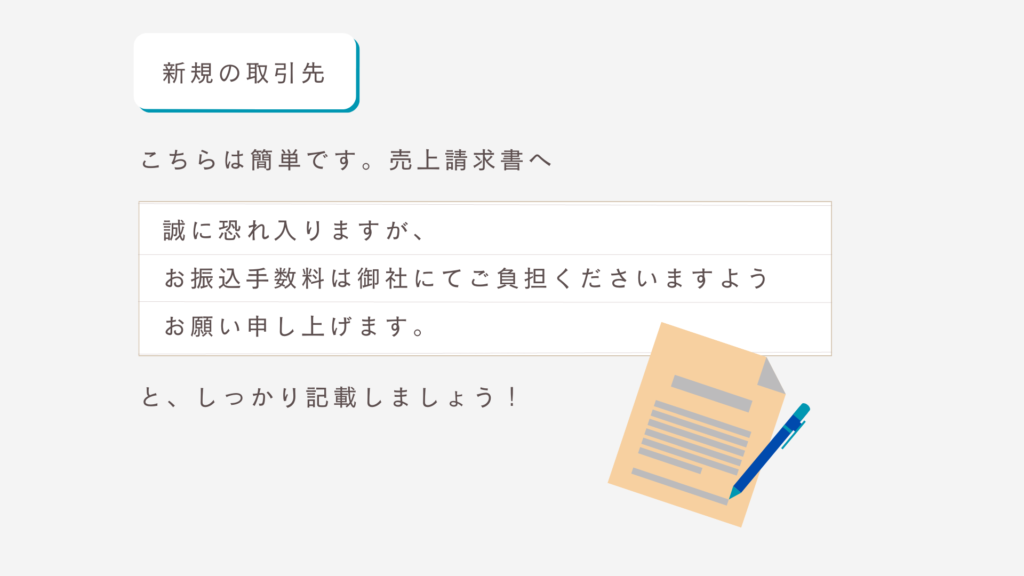

- 新規の取引先について

それでも差し引かれてしまったら、、、今後のお付き合いを考えたほうが良いかもしれないですね(笑)

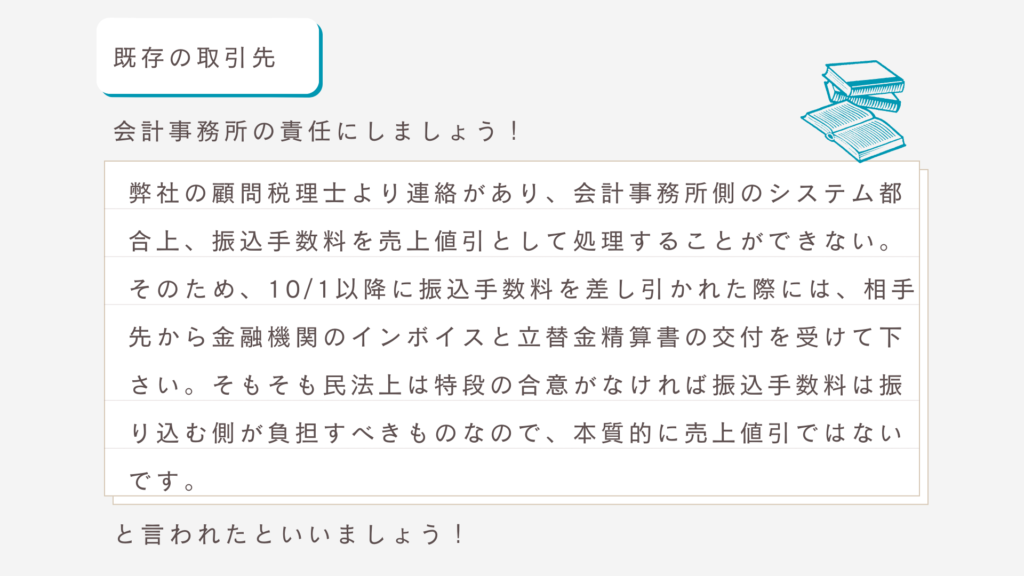

- 既存の取引先について

10/1以降は、売掛金から振込手数料を差し引かれてしまった場合には適格返還請求書の交付が義務付けられます。 しかしながら、その旨を取引先へ伝えたとしても『1万円以下は適格返還請求書の交付義務はないハズだ!』と言われてしまいます。

そこで有効なのが、会計事務所に言われたと相手先に伝える事です。

具体的には下記の文言を付け加えられると、取引先の事務負担が増えてしまうため振込手数料をしっかり負担してくれるようになると思います。

差し引かれた振込手数料についてどのように処理するのかは、事業者の自由です。

毎回きちんと振込手数料のインボイスと立替金精算書を交付頂けるような取引様については、受け入れてあげるしかないです(笑)。

当然ですが、一番重要なのは取引先との良好な関係性の構築・維持です。

振込手数料の負担について相手先が難色を示した場合は、深く突っ込むのはやめたほうが得策です。 振込手数料の負担を許容できる取引先なのであれば、ムリして交渉せずに『1万円以下の特例』により売上値引として処理するのがベターです。

くれぐれもさじ加減を間違えないよう、ご注意ください。

※逆に振り込む側となった際には、振込手数料を差し引かずに全額支払ってあげてください。

小さな金額で信用を失うよりも、遥に費用対効果は高いと思います。

詳細は、当事務所までお気軽にご相談ください。