SNSを通して皆様のお役に立つ情報の発信もしております。

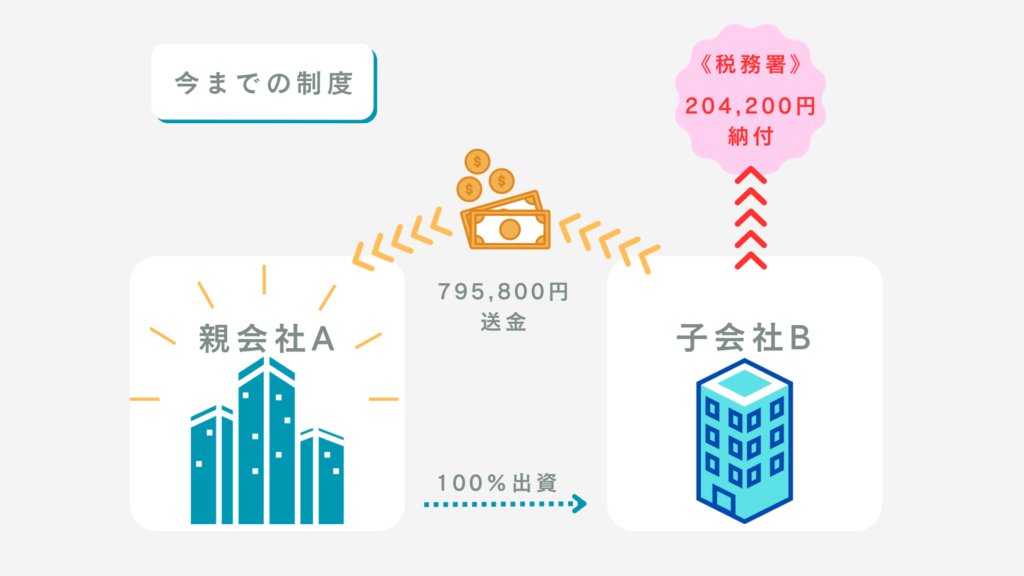

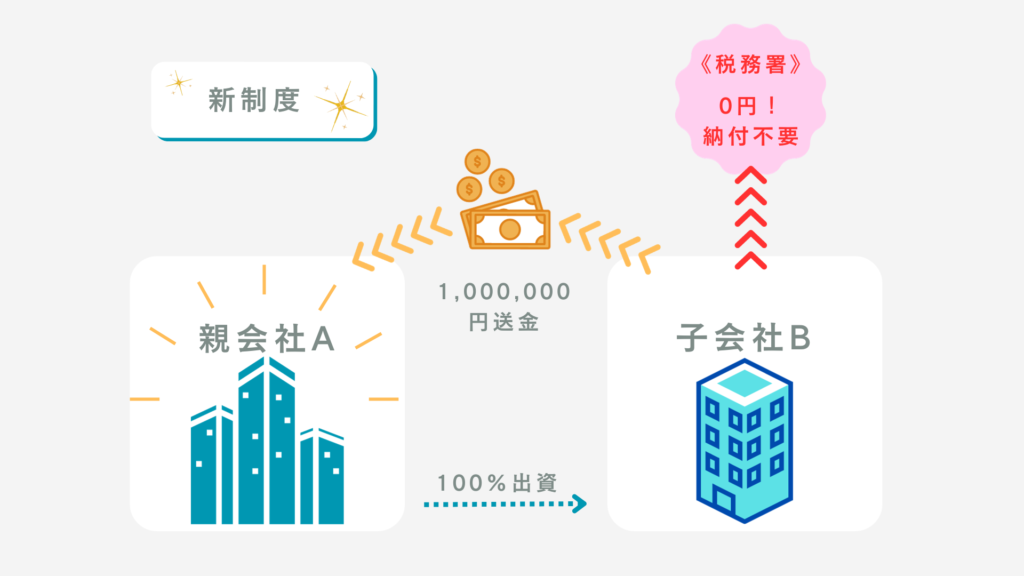

親会社へ支払う配当金の源泉徴収が不要に!

令和5年10月1日以降に支払う配当等について、支払先が一定の法人(※1)である場合には、 源泉徴収が不要になりました。 これにより機動的なグループ内ファイナンスが可能となります。

結果として、B社は親会社へ配当金全額を送金することができ、税務署への納付手続が不要となりました。 さらに、『法人税法・受取配当等の益金不算入制度』を活用することで、A社は配当金全額を非課税とすることも可能です!

法人税は利益に対して段階的に税率があがってしまうため、事業分割してグループ全体の法人税負担を下げるスキームが今後も有効的に働いてくると思います。

詳細は、当事務所までお気軽にご相談ください。

※1 一定の法人

①完全子法人株式等に該当する株式等

(その内国法人が自己の名義をもって有するものに限る。②において同じ)にかかる配当等

②基準日等において内国法人が保有する他の内国法人(一般社団法人等を除く)の株式等の発行済株式等の総数等に占める割合が3分の1超である場合における、当該他の内国法人の株式等

(①の株式等を除く)にかかる配当等

関連記事

-

投資が得意な税理士が解説|法人でSP500系のETFを積立投資すると毎年税金がかかるのか!?海外ETFの法人税を徹底解説

投資が得意な税理士が解説|法人でSP500系のETFを積立投資すると毎年税金がかかるのか!?海外ETFの法人税を徹底解説 -

千葉県の企業向け|奨学金返還支援制度の税務を税理士が解説 若手採用に効く福利厚生の設計ポイント

-

令和8年度税制改正 「食事補助(昼食補助)」の非課税枠が40年ぶりに改定!月7,500円へ拡大

-

法人の本店移転でやるべき手続き完全ガイド 登記・税務・社会保険をミスなく進める方法

-

【要確認】福利厚生費でよくあるNG例と、税務調査で否認されないための対策

-

社長のスーツ代は経費として認められるのか?

-

個人名義の車は法人の資産計上NG? 正しい経費処理と最適な選択肢

-

給与アップに代わる新手法:「チケットレストラン」で節税&社員満足度向上