SNSを通して皆様のお役に立つ情報の発信もしております。

千葉県の建設業向け|簡易課税は3種?4種?5種? とび工事・解体・設計で変わる「みなし仕入率」を税理士が整理

建設業で消費税の簡易課税を使うとき、意外と迷いやすいのが事業区分です。

「建設業だから全部第3種でいい」と思われがちですが、実際にはそう単純ではありません。

同じ建設関連の売上でも、工事の内容、材料の持ち方、役務提供かどうかによって、

第3種・第4種・第5種に分かれることがあります。

特に、一人親方、外注中心の会社、設計・測量も行う事業者、解体や足場を扱う会社は、

区分を誤ると納税額が変わるだけでなく、申告そのものの前提がずれるおそれがあります。

千葉県・成田市近隣でも、インボイス制度をきっかけに課税事業者となり、簡易課税を選ぶ建設事業者が増えていますが、顧問税理士任せにしておくと事業区分の見直しまで十分にできていないケースは少なくありません。

この記事では、建設業の簡易課税について、

✅ 「そもそも簡易課税とは何か」

✅ 「建設業はなぜ第3種・第4種・第5種に分かれるのか」

✅ 「実務でどこを見て判断すればよいのか」

を、国税庁の取扱いに沿って、わかりやすく整理します。

法人向け税務顧問をご検討中の方へ

法人の顧問料、まずは目安を確認してみませんか?

1

決算報酬 0円

2

すべて込みの

明朗料金

明朗料金

3

アプリで

簡単・効率的

簡単・効率的

目次

第1章 建設業で簡易課税を使う前に押さえたい基本

1-1. 簡易課税は「前々年(前々期)5,000万円以下」の事業者が選べる制度

簡易課税制度は、中小事業者の事務負担に配慮した制度で、実際の仕入税額ではなく、売上に対するみなし仕入率で仕入控除税額を計算する仕組みです。

利用できるのは、あらかじめ「消費税簡易課税制度選択届出書」を提出していて、基準期間の課税売上高が5,000万円以下の課税期間です。

個人事業者なら前々年、法人なら原則として前々事業年度が基準期間になります。

また、簡易課税は「今年の決算を見て有利そうだからその年だけ使う」という制度ではありません。

適用を受けるには、その課税期間の初日の前日までに届出が必要で、いったん選ぶと、原則として2年を経過する日の属する課税期間の初日以後でなければ不適用届出書を出せません。

つまり、建設業で簡易課税を選ぶときは、単年ではなく少なくとも2期分の事業計画を見て判断する必要があります。

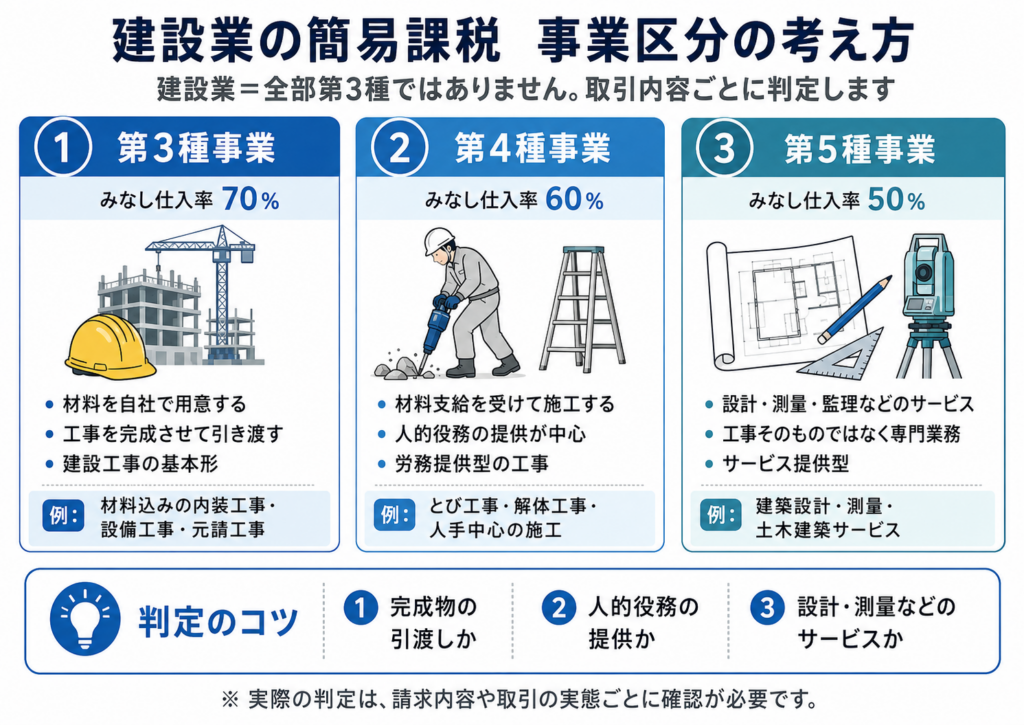

1-2. 建設業は原則「第3種事業」、みなし仕入率は70%

国税庁のタックスアンサー No.6509 では、簡易課税の事業区分は第1種から第6種までに分かれており、建設業は原則として第3種事業に該当します。

第3種事業のみなし仕入率は70%です。

したがって、建設業として通常の工事請負を行っている場合は、まず第3種を出発点として考えるのが基本です。

No.6509 簡易課税制度の事業区分について

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

さらに国税庁は、日本標準産業分類に基づく質疑応答事例でも、総合工事業、職別工事業、設備工事業の多くをおおむね第3種事業として整理しています。

たとえば、一般土木建築工事、建築工事、リフォーム工事、電気工事、管工事などは、

原則として第3種事業です。

1-3. ただし判定は「会社単位」ではなく「取引単位」

ここが建設業で最も誤解されやすいところです。

国税庁は、事業区分の判定は原則として、その事業者が行う課税資産の譲渡等ごとに行うとしています。

つまり、「うちは建設会社だから全部第3種」とは限らず、同じ会社の中に第3種・第4種・第5種の売上が混在することがあります。

この原則を外すと、簡易課税の計算そのものがずれてしまいます。

特に、工事請負の売上と、設計・測量・保守点検の売上、あるいは人夫出しのような人的役務中心の売上が混ざる会社では、売上区分の整理が非常に重要です。

しかも、2種類以上の事業を営む場合には75%特例などもあるため、

正しい区分ができているかどうかで納税額が変わります。

第2章 建設業で第3種・第4種・第5種が分かれるポイント

2-1. 第3種になるケース|材料を持って工事を完成させる「建設業」

第3種事業として考えやすいのは、自社で資材や原材料を手配し、工事として完成物を引き渡すケースです。

国税庁の質疑応答事例では、総合工事業・職別工事業・設備工事業は、おおむね第3種事業とされ、建設業者が行う修繕も原則として第3種に該当するとされています。

また、自己が請け負った建設工事の全部を下請に施工させる元請工事も、第3種事業として取り扱われます。

たとえば、元請として請け負った住宅改修工事、材料込みで行う内装工事、設備工事業者が材料を手配して施工まで行う工事などは、通常は第3種で考えることが多いでしょう。

「自分で工事を完成させる」「完成物の引渡しを伴う」という要素が強いほど、第3種に寄りやすいと理解すると実務上わかりやすいです。

2-2. 第4種になるケース|材料支給を受けた人的役務、とび工事、解体

一方で、同じ建設関連でも、他の事業者から原材料の支給を受けて工事の一部だけを行う人的役務の提供は、第4種事業に該当すると国税庁は示しています。

また、総合工事業・職別工事業・設備工事業の区分表では、道具を持参するかどうかにかかわらず、人的役務の提供は第4種に該当する旨が明示されています。

実務で典型なのは、

✅ 元請や他社から主要資材の支給を受けて施工だけ行うケース

✅ 工事用資材を自己で持たずに人夫を派遣するケース

✅ 委託に基づくはつり工事や解体工事

そしてとび工事業です。

したがって、一人親方や外注専門の建設業者で、材料を持たずに労務提供をしている場合は、「建設業だから第3種」と決めつけず、実質が人的役務提供になっていないかを確認する必要があります。

この点は、元記事でも強調されていた論点ですが、国税庁ベースで見ても非常に重要です。

2-3. 第5種になるケース|設計、測量、土木建築サービス、保守点検の一部

建設関連で見落としやすいのが第5種事業です。

国税庁の「日本標準産業分類からみた事業区分(大分類-J、K、L、M)」では、大分類L「学術研究、専門・技術サービス業」のうち、**土木建築サービス業(742)、機械設計業(743)**などは第5種事業とされています。

つまり、建築士業、設計業、測量業、監理業務など、工事そのものではなくサービス提供として行うものは、第5種になる可能性が高いということです。

また、設備工事業者が行う保守点検の中でも、国税庁は、冷暖房施設工事業者が保守点検の際に必要に応じて行うフロンガス充填について、建物サービス業に該当し第5種事業になるとしています。

このように、「建設関連」でも、施工よりもサービスの色彩が強い売上は第5種に振れることがあります。

第3章 建設業が簡易課税で失敗しないための実務ポイント

3-1. まずは「何の売上か」を工事ごとに分けて考える

建設業の簡易課税で大切なのは、「自社の業種」で決めるのではなく、その売上が何の対価かで見ることです。

完成工事の引渡しなのか、材料支給を受けた労務提供なのか、設計・測量などのサービスなのかで、同じ会社でも区分が変わります。

国税庁も、事業区分の判定は課税資産の譲渡等ごとに行うとしています。

そのため、請求書や工事台帳の段階で、

✅「完成工事売上」

✅「労務提供売上」

✅「設計監理売上」

のように整理しておくと、後で簡易課税の区分判定がしやすくなります。

これを曖昧にしたまま申告すると、税理士が後から見ても判定に迷うケースが多く、税務リスクが高くなります。

3-2. 売上区分をしていないと、低いみなし仕入率を使う部分が出ることがある

2種類以上の事業を営む事業者が課税売上げを事業ごとに区分していない場合、

国税庁は、区分していない部分には、その区分していない事業のうち一番低いみなし仕入率を適用するとしています。

つまり、建設工事(第3種)と設計業務(第5種)が混在しているのに、売上区分ができていないと、不利な扱いになる可能性があります。(→つまり、全額が第5種。)

逆に、売上区分がきちんとできていれば、1種類の事業の課税売上高が全体の75%以上を占める場合などに、特例を使って計算を簡素化できる場合もあります。

簡易課税は「楽な制度」と思われがちですが、区分経理が甘いと、かえって損をすることもある制度です。

3-3. 簡易課税が有利とは限らない。設備投資や大型仕入れの年は要注意

簡易課税にはメリットだけでなくデメリットもあります。

国税庁も、簡易課税は売上税額にみなし仕入率を掛けて計算するため、設備投資などで多額の仕入れをした場合でも、実際の仕入税額をそのまま反映できないことを前提にしています。

その結果、原則課税なら還付や納税額の圧縮が見込める場面でも、簡易課税ではそうならないことがあります。

建設業では、車両、重機、足場材、設備、外注比率の変化などで仕入構造が年度ごとに変わりやすいため、

「今まで簡易課税で得だったから、これからも得」とは限りません。

簡易課税を選ぶかどうかは、事業区分だけでなく、

今後2年程度の投資計画や仕入構成まで含めて判断するのが安全です。

よくある質問

- 建設業なら全部第3種でよいですか?

-

いいえ。

原則として建設業は第3種ですが、判定は課税資産の譲渡等ごとに行います。

材料支給を受けた人的役務提供は第4種、設計・測量などは第5種になることがあります。 - 一人親方で、元請から主要な資材を支給されて施工だけする場合は何種ですか?

-

その場合は、第3種ではなく、人的役務提供として第4種事業に該当する可能性が高いです。

国税庁も、他の事業者から原材料の支給を受けて行う建設工事の一部は、第4種と整理しています。 - とび工事や解体工事は何種ですか?

-

国税庁の質疑応答事例では、とび工事業(0721)は第4種事業に該当し、他の者からの委託に基づくはつり・解体工事も第4種事業の例として挙げられています。

- 建築士業や測量業は建設業だから第3種ですか?

-

いいえ。

設計・測量・土木建築サービス業などは、日本標準産業分類上、学術研究・専門技術サービス業として第5種に整理されることがあります。

🔚 まとめ|

建設業の簡易課税は、

原則は第3種、でも取引内容によって第4種・第5種が混ざる

という理解が大切です。

とくに注意したいのは、次の3点です。

✅ 建設会社という名前だけで区分を決めないこと。

✅ 材料支給の有無と、完成物の引渡しか人的役務かを確認すること。

✅ 設計・測量・保守点検などのサービス売上を建設工事売上と混同しないこと。

インボイス対応や課税事業者選択をきっかけに簡易課税を検討する建設事業者は増えていますが、

事業区分を誤ると、簡易課税のメリットを活かすどころか、申告リスクを抱えることになります。

だからこそ、「うちは何種か」を会社単位で決めるのではなく、売上の中身ごとに整理することが重要です。

SEGAWA

SEGAWA建設業の簡易課税は、条文だけ見るとシンプルに見えますが、実務ではかなり奥が深い分野です。

特に一人親方、外注主体の会社、設計業務を兼ねる会社では、売上区分を少し誤るだけで、みなし仕入率が変わってしまいます。

「建設業だから第3種」と思い込まず、

その取引が工事の完成物の引渡しなのか、

人的役務の提供なのか、

サービス売上なのかを一つずつ見ることが、

結局いちばん安全です。

消費税は、利益が出ていても資金繰りに影響しやすい税目ですので、簡易課税の選択や事業区分の判定は、申告直前ではなく早めに確認しておくことをおすすめします。

法人向け税務顧問をご検討中の方へ

法人の顧問料、まずは目安を確認してみませんか?

1

決算報酬 0円

2

すべて込みの

明朗料金

明朗料金

3

アプリで

簡単・効率的

簡単・効率的