SNSを通して皆様のお役に立つ情報の発信もしております。

投資が得意な税理士が解説|法人でSP500系のETFを積立投資すると毎年税金がかかるのか!?海外ETFの法人税を徹底解説

近年、成田市・富里市・香取市・佐倉市・印西市などの経営者様から、

「会社の預金だけではインフレが心配」

「余剰資金をSP500系のETF(VTIやVOO)などの米国ETFで運用したい」

というご相談をいただく機会が増えています。

一方で、

✅ 「法人でETFを購入すると毎年含み益に課税されると聞いた」

✅ 「売買目的有価証券として時価評価しなければならないのでは?」

✅ 「時価評価が強制されると、売却してないのに多額の利益がでてしまう。」

という不安を抱えている方も少なくありません。

結論から申し上げると、VTIやVOOなどの海外ETFを長期保有目的で積立購入する場合、

通常は毎年の含み益課税は発生しません。

ただし、帳簿の付け方や日々の運用方法に応じて異なりますので、

法人が米国ETFを保有した場合の法人税上の取扱いについて、成田市の税理士が分かりやすく解説します。

法人向け税務顧問をご検討中の方へ

法人の顧問料、まずは目安を確認してみませんか?

1

決算報酬 0円

2

すべて込みの

明朗料金

明朗料金

3

アプリで

簡単・効率的

簡単・効率的

目次

第1章 VTI・VOOなどの米国ETFを保有すると毎年税金がかかるのか

1-1. 経営者が誤解しやすい「時価評価課税」

法人で株式やETFを保有すると、

「決算時に値上がりしていたら利益として課税される」

と思われる方が多くいらっしゃいます。

例えば、

・取得価額 1,000万円

・決算時時価 1,500万円

になった場合、

「まだ売却していないのに500万円に法人税がかかるのでは?」

と考えてしまうのです。

しかし実際には、すべての有価証券が時価評価の対象となるわけではありません。

まずは保有している有価証券の区分を整理・税務処理する必要があります。

1-2. 売買目的有価証券とは何か

法人税法上、決算時の時価評価課税が行われる代表的なものが

売買目的有価証券です。

これは簡単に言えば、

「短期的な値上がり益を狙って売買するために保有している有価証券」

を意味します。

例えば、

・頻繁な売買を繰り返す

・短期売買益の獲得が目的

・トレーディングとして管理している

といったケースです。

このような有価証券は、決算時に時価評価を行い、その評価益や評価損を法人税計算に反映します。

法令解釈通達 第5款 有価証券の時価評価損益

https://www.nta.go.jp/law/tsutatsu/kihon/renketsu/02/02_03_05.htm

1-3. 長期保有目的のVTIは通常該当しない

一方で、

✅ 毎月一定額を積立購入

✅ 10年~20年以上保有予定

✅ 将来の資産形成や退職金準備が目的

というケースであればどうでしょうか。

これは一般的に

長期保有目的の資産運用と考えられます。

そのため通常は売買目的有価証券には該当せず、決算時の時価評価課税の対象になりません。

多くの中小企業が行うETF投資は、このケースに該当すると考えられますが、

税務調査で上場されている株式だから売買目的だ!と指摘されるケースも多いので、反論できるように

体制を整えておく必要があるでしょう。

第2章 法人でVTIを長期保有した場合の法人税上の取扱い

2-1. 一般的には「その他有価証券」として扱われる

長期保有目的のETFは、通常、その他有価証券として取り扱われます。

この場合、

取得価額を基準として管理し、

決算時に価格が上昇していても、税務上は利益として認識しません。

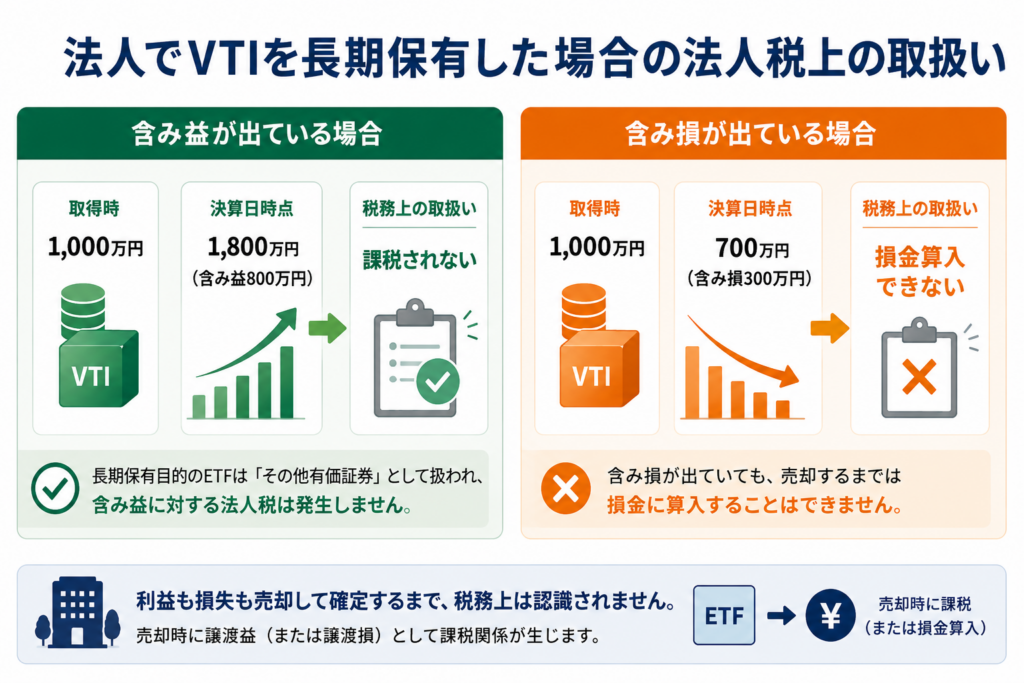

2-2. 含み益には通常課税されない

例えば、

取得価額 1,000万円

決算時時価 1,800万円

になったとしても、

800万円の含み益に法人税が課税されるわけではありません。

税務上は、

「まだ利益が確定していない」

という考え方になるためです。

実際に売却して利益が確定した時点で初めて課税されます。

この点は、長期投資を行う企業にとって大きなメリットと言えるでしょう。

2-3. 含み損も自由に損金計上できるわけではない

逆に、

取得価額 1,000万円

決算時時価 700万円

になった場合でも、

300万円の評価損を自由に損金計上することはできません。

税務上は、

利益も損失も売却時点で認識する

という考え方が基本です。

つまり、

「利益だけ課税されない」のではなく、

「利益も損失も確定するまで課税しない」ということになります。

第3章 中小企業が法人名義で米国ETF投資を行う際の注意点

3-1. 税金よりも資金繰りを優先する

税理士として最もお伝えしたいのは、

「投資より資金繰りが優先」ということです。

ETFは換金性が高い商品ですが、

相場が下落しているタイミングで資金が必要になれば、

損失を確定して売却せざるを得ない可能性があります。

まずは、

・運転資金

・納税資金

・賞与資金

・設備投資資金

を十分に確保した上で運用を検討しましょう。

3-2. 長期投資なら長期投資として管理する

保有目的は税務上非常に重要です。

「長期保有の予定だった」

と言いながら、

頻繁に売買を繰り返していると、

実態として短期売買と判断される可能性もあります。

社内議事録や投資方針書、会計帳簿などで、

長期保有目的であることを整理しておくと安心です。

3-3. 配当金や為替の影響も考慮する

VTIやVOOなどの米国ETFには配当金があります。

また、

・米国での源泉徴収

・外国税額控除

・円安円高による為替差損益

など、日本株にはない論点も存在します。

投資判断を行う際は、

税務だけでなく財務面も含めて総合的に検討することが重要です。

よくある質問

- 法人でSP500(VTIやVOO)を購入すると毎年税金が発生しますか?

-

長期保有目的であれば、通常は毎年の含み益課税は発生しません。

実際に売却した時点で利益が確定し、課税関係が生じます。

- 毎月積立していれば、時価評価しなくて済みます?

-

いいえ。

たとえば、会計帳簿に流動資産-有価証券と処理されていれば、短期売買目的有価証券と認識されてしまい、税務調査で時価評価するよう指摘がはいる可能性があります。

長期保有目的なのかは主観的にとらえず、対外的に公表できるように準備してください。 - 法人投資と個人投資はどちらが有利ですか?

-

一概には言えませんが、NISAやidecoと合わせて法人投資を検討頂くのが良いです。

法人では運用益に対して倒産防止共済や親族役員報酬の分散、不動産賃貸業をする際の借入利息に対する加重平均資本コストを引き下げる…といった効果が期待できます。

🔚 まとめ|

法人でVTIやVOOなどの米国ETFを長期保有目的で積立購入する場合、通常は売買目的有価証券には該当せず、「その他有価証券」として取り扱われます。

そのため、

✅ 決算ごとの時価評価課税は通常発生しない

✅ 含み益に対する法人税も発生しない

✅ 利益や損失は売却時に認識する

というのが基本的な考え方です。

一方で、法人による資産運用は税金だけで判断すべきものではありません。

本業への投資、将来の設備投資、退職金準備、資金繰りなどを踏まえたうえで検討することが重要です。

SEGAWA

SEGAWA最近、成田市や富里市を中心に、

「会社のお金を預金だけで持ち続けることに不安がある」

というご相談をいただく機会が増えています。

確かにVTIやVOOといった低コストのインデックスETFは、長期的な資産形成の手段として魅力があります。

しかし、税理士としてお伝えしたいのは、

投資は節税のためではなく、会社の将来資金を育てるために行うもの

ということです。

・本業への投資とのバランス

・将来の設備投資計画

・役員退職金の準備

・事業承継対策

なども含めて総合的に判断することが重要です。

法人向け税務顧問をご検討中の方へ

法人の顧問料、まずは目安を確認してみませんか?

1

決算報酬 0円

2

すべて込みの

明朗料金

明朗料金

3

アプリで

簡単・効率的

簡単・効率的