SNSを通して皆様のお役に立つ情報の発信もしております。

倒産防止共済でつくる760万円! 社長が実践すべき投資活用の3つのポイント

目次

第1章 経営セーフティ共済(倒産防止共済)で“760万円をつくる”仕組みの基本

会社経営をしていると、「もし取引先が突然倒れたらどうなるだろう…」という不安は常につきまといます。そんな社長の“夜眠れない悩み”を軽くしてくれるのが、国の制度である**経営セーフティ共済(倒産防止共済)です。

しかしこの制度、実は“守り”に留まらず最大760万円の資金調達ができる“攻めの選択肢”**にもなることをご存じでしょうか?

国税庁が公表している「掛金の全額損金算入」や、中小企業庁が提示する制度の目的を踏まえながら、税理士としての視点で“社長が本当に使える”形にかみ砕いて解説していきます。

1-1. 経営セーフティ共済とは?社長が安心して使える国の資金調達制度

経営セーフティ共済は、中小企業の連鎖倒産を防ぐために国が設計した制度です。

掛金は月5,000円〜20万円まで自由に選べ、**全額が損金(経費)**として認められるため、節税しながら安全に積立できる点が最大の特徴です。

社長からよくいただく相談のひとつが「銀行借入に抵抗がある」という悩み。

それでも会社には“急に資金が必要になる瞬間”が必ずあります。

この制度はまさにそのためにあり、積み立てが進めば自社で資金調達力を持つことができるのです。

つまり経営セーフティ共済は、

「もしもの備え」+「資金をつくる仕組み」

という二つの顔を持ち、中小企業が安心して利用できる制度なのです。

1-2. 一時貸付金の仕組みと借入条件 ― なぜ最大で“760万円”調達できるのか

倒産防止共済が“資金戦略”として使える理由は、一時貸付金制度にあります。

中小企業基盤整備機構が定めるルールでは、掛金累計(解約手当金)の95%まで借入が可能とされており、掛金上限800万円の95%=760万円まで調達できます。

返済期間は1年、利率はたった0.9%。

スピード感もあり、銀行より手続きが早いのも特徴。

中小企業者の方々でも、資金調達にかかる心理的ハードルがぐっと下がります。

社長が「設備を入れたい」「投資資金を確保したい」と思った瞬間に使える、とても強い選択肢なのです。

一時貸付金制度/経営セーフティ共済

https://kyosai-web.smrj.go.jp/customer/tkyosai/tmploan/

1-3. 同額借換という選択肢 ― 元金を返済せず資金を維持し続ける“実務的最適解”

一時貸付金は1年償還ですが、ここが最大のポイント。

“同額借換”を使えば、元金を返済せずに毎年資金を維持できます。

つまり、必要なのは

中小企業にとって760万円を“返済せず維持できる”のは非常に大きなメリットで、税理士としても最も合理的な運用方法だと考えています。

設備投資・資産運用・キャッシュ確保のバランスが取りやすくなるため、**「倒産防止共済 借換」**は知っているかどうかで経営の自由度が変わる制度です。

第2章 760万円を投資に回す前に ― 設備投資と資産運用のどちらに向けるべきか

“760万円をどう使うか”。

会社の未来を左右する大きな判断です。

しかし、焦る必要はありません。

税理士としてお伝えしたいのは、設備投資と資産運用を組み合わせることが最適解であるということ。

どちらか一方に偏らず、二刀流で使うことで、会社の成長スピードを最大化できます。

2-1. 設備投資で会社の成長を生む ― 売上向上・効率化につながる投資判断

設備投資は、売上や効率を大きく押し上げる“攻めの選択”。

例えば、

・老朽化した設備の更新

・自動化システム導入

・サービス品質向上のための設備増強

いずれも経営の基盤強化につながり、税務上も減価償却や税額控除などのメリットがあります。

資金を借入しつつ利益を増やせるため、借換継続の条件も満たしやすく、会社を安定成長させる力を持っています。

2-2. 資産運用に回す場合の必須ポイント ― 利率0.9%を上回る設計で“逆ザヤ”対策

資産運用を選ぶ場合、必ず基準にするべきは “借入額×0.9%以上の利回り”。

利回りが0.9%を下回ると借入コストのほうが高くなり、逆ザヤが発生します。

投資はリスクがつきものですが、金融所得課税の仕組みを理解し、適切な商品を選べば、会社の資金効率を高める強力な選択肢になります。

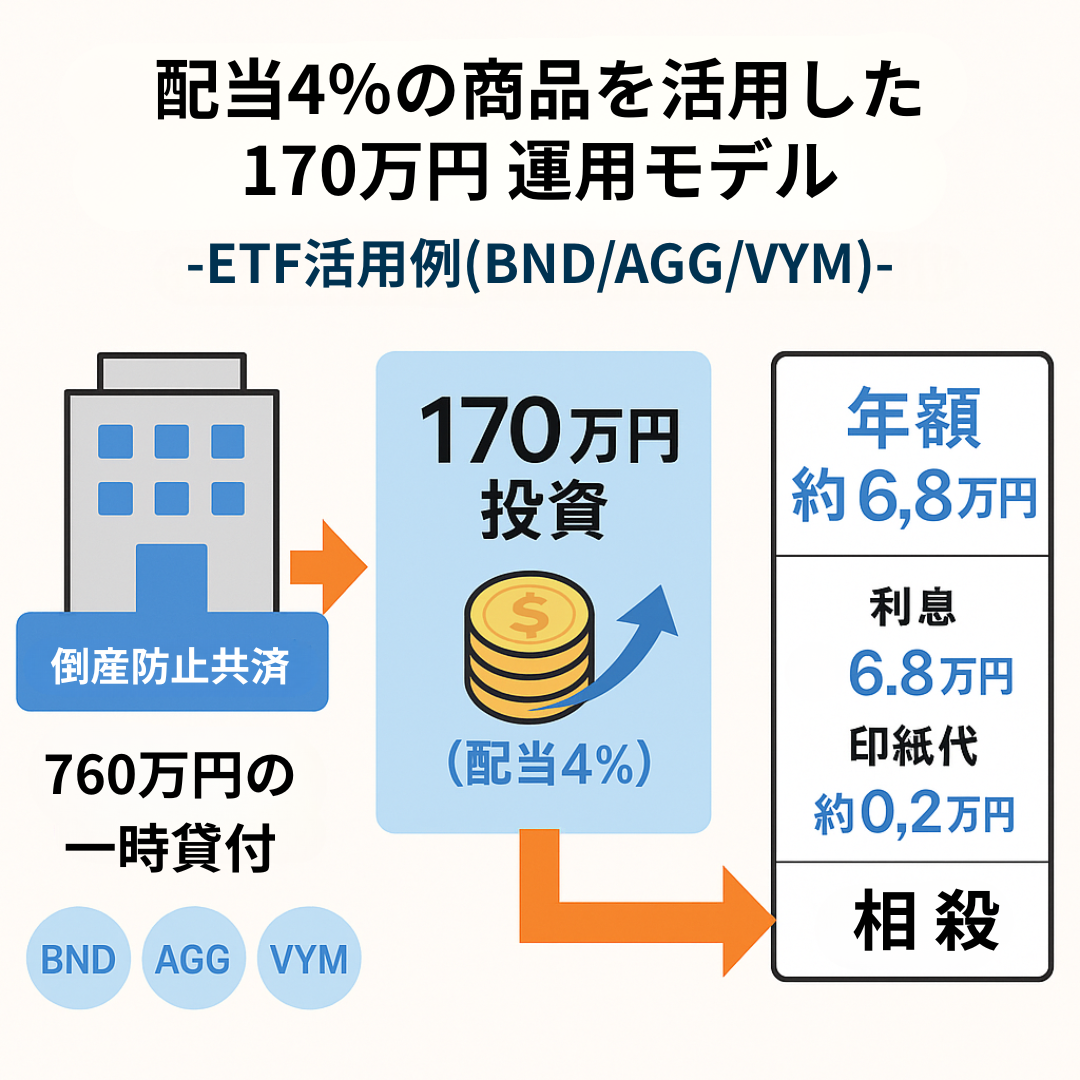

2-3. 配当4%の商品を活用した“170万円モデル” ― 安定運用のETF例(BND/AGG/SPYD/VYM)

初心者でも実践しやすいのが、

米国債券ETF(BND・AGG)

米国高配当ETF(SPYD・VYM)

を組み合わせた運用です。

2025年11月時点で高配当ETFは 利回り4%以上 を確保しており、

倒産防止共済の利率0.9%を十分に上回ります。

たとえば配当4%の商品へ 170万円投資すると年間約6.8万円の収益。

利息+印紙代(約7万円)をほぼ相殺でき、借換を続けながら“資金を減らさず”に運用リターンを確保することが可能です。

第3章 税理士がすすめる ― 760万円を賢く使うための投資活用“3つの実践ポイント”

760万円の価値を最大化するには、

① 設備投資

② 安定運用

③ 借換の継続

この3つをバランスよく組み合わせることが重要です。

3-1. 設備投資×ETFの二刀流が最強 ― 成長と安定のハイブリッド戦略

一つに集中させるより、分散するほうがはるかに安全で効果的です。

この三位一体の組み合わせが、社長の経営リスクを下げ、成長スピードを上げる最適解です。

3-2. 「返済能力」より「借換を続けられるか」をチェックする

同額借換は非常に便利ですが、注意点があります。

それは “1年後に借換を続けられるキャッシュフローかどうか” を必ず確認すること。

税理士としておすすめするのは、

・利息0.9%

・印紙代

・運転資金の年間変動

を含めたキャッシュフロー表をつくること。

無理のない借換が続けられるかどうかが、安全に760万円を使い続ける分岐点になります。

3-3. 節税×資金維持×ETF利回りで経営効率を最大化する

経営セーフティ共済の掛金は 全額損金算入(国税庁公表)。

つまり積立だけで節税になり、その積立を基に借入で資金を確保し、ETFで利回りを得るという“完璧な戦略”が構築できます。

これらが1つの制度で同時に叶うのが、倒産防止共済の魅力です。

🔚 まとめ|

倒産防止共済は、ただの“備え”の制度ではありません。

社長が正しく使えば、会社の未来を変える強力な資金戦略になります。

設備投資で事業を強くし、ETFで資産を育て、同額借換で760万円を維持し続ける。

この組み合わせは、中小企業にとって最も合理的で再現性の高い方法です。

SEGAWA

SEGAWA倒産防止共済は“積み立てるだけ”ではもったいない制度です。

借換を前提にした運用計画、設備投資とのバランス、ETF利回りの組み合わせなど、実務では細かい設計が重要になります。

最適な組み合わせをご提案しますので、まずは相談から始めましょう。